よくあるご質問一覧

お探しのご質問をクリック頂くと該当箇所へ移動致します。

- マイナンバーの通知は住民票の所在地以外で受け取れるの?

- マイナンバーは変更できるの?

- 平成27年10月よりも前に国外へ転出している為に住民票が無い場合は?

- 海外勤務中でマイナンバーが割り当てられていない従業員の社会保険等の手続きを行う場合は?

- 個人番号カードに有効期限はある?

- 従業員のマイナンバーを収集する際も本人確認の提示を求める必要があるの?

- 雇入れ時に履歴書を提出してもらっていれば、マイナンバーの提供を受ける際の本人確認を省略できる?

- 従業員の家族のマイナンバーを収集する場合、その家族の本人確認は必要?

- マイナンバーの収集・管理を外部に委託する場合、気をつけることは?

- 従業員からマイナンバーの提供を受けられない場合の対応は?

- 本人確認はマイナンバーの提供を受ける度にする必要がある?

- 人材派遣業の場合、派遣登録をしてもらった時点でマイナンバーを提供してもらうことは出来るの?

- 内定者からマイナンバーを収集することはできるの?

- 従業員持株会がマイナンバーを収集するのはどのタイミング?

- 本人渡しの源泉徴収票にマイナンバーを記載すると漏洩が心配なのですが?

- マイナンバーの管理責任者や事務担当者は個人名で特定する必要があるの?

- 従業員がグループ企業に出向・転籍する場合、出向・転籍先企業に当該従業員のマイナンバーを提供しても構わない?

- 合併などの事業承継の場合や分社化の場合は、承継先にマイナンバーを提供することができる?

- グループ企業間でマイナンバー情報を共有することは可能?

- 故意ではなく、盗難やハッキング等によってマイナンバーが外部に漏洩した場合、罰則はありますか?

- マイナンバーはいつまで保管が必要?

マイナンバーの通知は住民票の所在地以外で受け取ることも可能ですか?

DV被害を受けている方や長期入院中の方など、やむを得ない理由が認められる方については住民票の所在地以外で通知を受け取ることが可能です。詳しくはお住まいの市区町村にご相談下さい。

マイナンバーを変更することは可能ですか?

マイナンバーが漏洩する等して不正に利用されるおそれがある場合にはマイナンバーを変更することが認められていますので、詳しくはお住まいの市区町村にお問い合わせ下さい。

平成27年10月よりも前に国外へ転出している為に住民票が無い場合、マイナンバーはどうなりますか?

日本へ帰国し住民票が作成された時にマイナンバーが割り当てられます。

海外で勤務しているためマイナンバーが割り当てられていない従業員の社会保険等の手続きを行う場合、マイナンバーの記載欄はどうすればよいですか?

マイナンバーが割り当てられていない場合、マイナンバーの記載欄は空欄で構いません。また、従業員本人にはマイナンバーが割り当てられていないが、日本に住む家族にはマイナンバーが割り当てられているといった場合には、日本に住む家族のマイナンバーについては記載が必要です。

個人番号カードに有効期限はありますか?

個人番号カードの有効期限は10年間です。但し、20歳未満についは有効期限が5年とされています。(容姿の変化が大きいため。)なお、通知カードは有効期限がありません。

従業員のマイナンバーを収集する際も本人確認の提示を求める必要がありますか?

従業員で身元の確認が出来ている場合は、番号の確認のみでよいとされています。

雇入れ時に履歴書を提出してもらっていますが、マイナンバーの提供を受ける際の本人確認を省略しても構いませんか?

従業員であることをもって本人確認を省略するには、雇入れ時等に番号法等の定めに準じる方法(運転免許証等)で本人確認を行っていることが必要とされていますので、履歴書で確認しているだけではマイナンバー収集時の本人確認は省略できないものと考えられます。

従業員の家族のマイナンバーを収集する場合、その家族の本人確認は必要ですか?

従業員の家族のマイナンバーを収集するケースは、本稿執筆時点では主に次の2つが想定されます。

①扶養控除申告書に扶養親族の記載がある場合

②国民年金第3号被保険者の届出をする場合(※通常は健康保険の被扶養者を加える手続きと同時に手続きします。)

①については、従業員の家族の本人確認をする必要があるのは、従業員本人になります。(扶養控除申告書の会社への提出義務者が従業員本人であることから、本人確認の義務が発生するのは家族からマイナンバーの提供を受ける従業員本人になります。)

②については、原則として会社が第3号被保険者となる従業員の配偶者の本人確認をする必要があります。(国民年金法により、第3号被保険者が会社へ届け出るとされていることから、本人確認の義務が発生するのは第3号被保険者からマイナンバーの提供を受ける会社となります。)ただし、従業員を会社の代理人とし、従業員がその配偶者の本人確認をした場合は、会社が第3号被保険者となる配偶者の本人確認をする必要はありません。

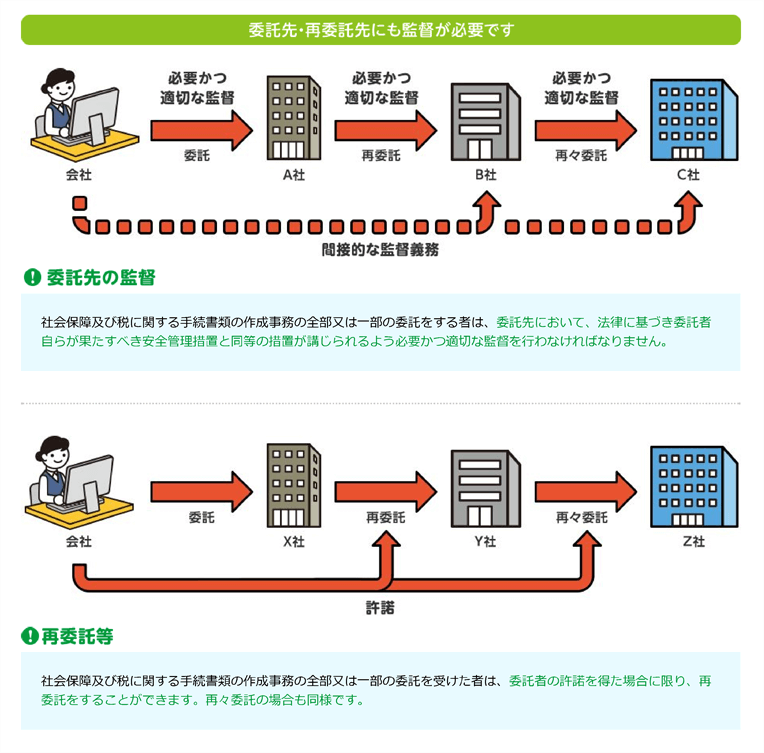

当社ではマイナンバーの収集・管理を外部に委託しようと考えています。この場合、気をつけることはありますか?

外部に委託した場合、委託先であるA社で安全管理措置が適切に実施されているか、A社を監督しなければなりません。また、例えばA社がB社に再委託した場合は、B社を監督する直接の義務者はA社になりますが、貴社も間接的にB社の監督義務を負うことになります。なお、当然の事ながら委託先とは個人情報保護や個人情報の目的外利用の禁止等について契約を交わしておくべきです。

従業員からマイナンバーの提供を受けられない場合、どうすればよいですか?

従業員からマイナンバーの提供を受けられなかった事実を記録し、単なる義務違反でないことを後から客観的に確認できるようにしておく必要があります。また、記録しておくことで提供を受けたマイナンバーを紛失したのではないことの証明にもなると考えます。そのためにも記録は日時や関係者の氏名、やり取りの内容を正確に記録しておくべきであると考えます。

本人確認はマイナンバーの提供を受ける度にする必要がありますか?

原則として、本人確認はマイナンバーの提供を受ける度に実施する必要があります。

但し、以前に提供を受けた番号と今回提供を受けた番号が一致していることを確認できれば、本人確認を省略しても差し支えありません。

人材派遣業ですが、派遣登録をしてもらった時点でマイナンバーを提供してもらうことは出来ますか?

人材派遣会社に登録しただけでは雇用関係が発生しません。そうするとマイナンバーが必要な事務も発生しませんので、原則的にはマイナンバーの収集は認められません。但し、雇用された場合の給与額を予め定めている等、近い将来に雇用関係が発生することが強く認められる場合には、雇用関係が発生した場合に準じてマイナンバーの収集が認められます。

内定者からマイナンバーを収集することは可能ですか?

例えば、内定通知が出され入社誓約書の提出を受けている等、内定者が確実に雇用されると見込まれる場合には、マイナンバーを収集することも可能と考えられます。

従業員持株会がマイナンバーを収集するのはどのタイミングですか?

持株会が従業員のマイナンバーを収集することが出来るのは、あくまでも持株会に入会して株主となった以降になります。従業員が単に入社した時点では持株会でマイナンバーを収集することは出来ません。また、持株会は所属会社に対してマイナンバーの収集を委託することが出来ます。

本人渡しの源泉徴収票にマイナンバーを記載すると漏洩が心配なのですが?

平成27年10月2日付で所得税法施行規則等が改正されたことにより、従業員本人へ渡す給与所得・退職所得の源泉徴収票については、マイナンバーを記載しないものとされました。(従業員から記載を求められた場合は記載して構いません。)但し、税務署へ提出するものについてはマイナンバーの記載が必要です。

マイナンバーの管理責任者や事務担当者は個人名で特定する必要がありますか?

部署名や事務名(××事務担当者)で明確に区別できれば問題ありません。

従業員がグループ企業に出向・転籍する場合、出向・転籍先企業に当該従業員のマイナンバーを提供しても構わないですか?

当該行為はマイナンバーの目的外利用であり番号法違反になりますので、出向・転籍先の企業が対象従業員本人からマイナンバーの提供を受ける必要があります。但し、出向・転籍先企業が出向・転籍元企業にマイナンバー収集事務を委託し、委託を受けた出向・転籍元企業が改めて本人からマイナンバーの提供を受けてそれを出向・転籍先企業に提供することは可能です。

合併などの事業承継の場合や分社化の場合は、承継先にマイナンバーを提供することは可能ですか?

これらの場合についてはマイナンバーを提供することが可能です。

グループ企業間でマイナンバー情報を共有することは可能ですか?

グループ企業であっても企業間でマイナンバーの情報を提供し合うことは番号法違反になります。但し、出向・転籍の場合と同じようにマイナンバーの収集・管理について企業間で委託契約を交わし、委託契約に基づいてマイナンバーを提供することは可能です。

故意ではなく、盗難やハッキング等によってマイナンバーが外部に漏洩した場合、罰則はありますか?

過失による漏洩で罰則はありませんが、特定個人情報保護委員会から安全管理措置等についての改善命令が出される場合があります。この改善命令に従わなかった場合は、その事に対して罰則を受ける場合があります。但し、民事上の損害賠償請求等はあり得ます。

〔罰則の一部抜粋〕

| 主体 | 行為 | 法定刑 |

|---|---|---|

| 個人番号利用事務、個人番号関係事務などに従事する者や従事していた者 | 正当な理由なく、業務で取り扱う個人の秘密が記録された特定個人情報ファイルを提供 | 4年以下の懲役または200万円以下の罰金(併科されることもある) |

| 業務に関して知り得たマイナンバーを自己や第三者の不正な利益を図る目的で提供し、または盗用 | 3年以下の懲役 または150万円以下の罰金(併科されることもある) | |

| 主体の限定なし | 人を欺き、暴行を加え、または脅迫することや財物の窃取、施設への侵入、不正アクセス行為などによりマイナンバーを取得 | 3年以下の懲役または150万円以下の罰金 |

| 偽りその他不正の手段により通知カード又は個人番号カードの交付を受けること | 6か月以下の懲役または50万円以下の罰金 | |

| 特定個人情報の取扱いに関して法令違反のあった者 | 特定個人情報保護委員会の命令に違反 | 2年以下の懲役または50万円以下の罰金 |

| 特定個人情報保護委員会から報告や資料提出の求め、質問、立入検査を受けた者 | 虚偽の報告、虚偽の資料提出、答弁や検査の拒否、検査妨害など | 1年以下の懲役または50万円以下の罰金 |

※この他にも行政の職員等に限定された罰則や国外犯に対する罰則等が別途あります。

マイナンバーはいつまで保管が必要ですか?

マイナンバーは原則として保管してはいけません。但し、社会保険の事務手続きや源泉徴収票の作成等は従業員が退職するまで発生しますので、従業員が在籍している限りはマイナンバーの保管が可能です。また、マイナンバーが記載された書類については、各法令で定められた保存期間内は保管が可能です。法定の保存期間が過ぎた書類については原則として破棄することが必要ですが、マイナンバーが記載された箇所を復元できないようにマスキングや削除をすれば、マイナンバー以外の情報について当該書類の保存は可能です。なお、法定の保存期間が過ぎた書類の廃棄についてですが、日ごとに廃棄しなければならないわけではなく、年度末にまとめて廃棄することでも足ります。

なお、本稿については平成27年10月時点の情報に基づいております。法令の改正やガイドラインの変更等により本稿の内容が適切ではなくなる可能性がありますので、あくまでも参考情報としてお読み頂ければ幸いです。

参考:マイナンバー導入チェックリスト(内閣府)

マイナンバー社会保障・税番号制度 民間事業者の対応 平成27年8月版(内閣官房)

内閣官房ホームページ

特定個人情報保護委員会ホームページ

国税局 電話相談センター

マイナンバー制度コールセンター(0570-20-0178)